1、作者破产了?

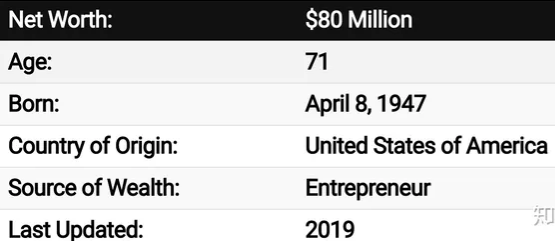

作者本人Robert Kiyosaki没破产,而是其中一家公司破产了,而他名下还有10家公司和7000个房产(房产在他妻子名下),这是Robert最新的资产状况,净资产8000万美元。Robert也不是靠《富爸爸穷爸爸》这本书致富的,在他出版这本书之前就已经财富自由和退休了。

2、富爸爸有很多系列,看哪一本?

最经典的就是《富爸爸穷爸爸》,其它基本差不多,个人认为看这一本就够了,有时间当然也可以看看其他当作复习。

3、买房就一定是负债吗?

Robert自己就是通过买房和创立企业财富自由的,所以他非常提倡买房,但前提是房价合理,按照目前中国的情况来看,估值太高了,以至于承受过高的负债和现金流出,不一定值得。

另外,Robert更多的是授之以渔,而不是授之以鱼,如果你模仿Robert直接去买房或不买房,那都是一件很蠢的事情,最重要的是搞清自己擅长和喜欢的投资方向,例如股票、商品。

Robert还买了游艇,一般人来看就是负债,但他的游艇也是资产,因为他把闲置的游艇租了出去,每个月带来现金流入。

我之前住民宿,发现民宿主人也是租的房子,他租了一间大房子,有3个房间,自己住一间,把另外两件装饰一下租给别人,刚好抵掉自己的房租,这不就把负债变成了资产了吗?

「资产」和「负债」在一定的时间维度上可能会互换,比如早些年买的房子,当时是「负债」,但是涨了很多,加上杠杆作用,其实现在已经是「资产」。

总之,方法很多,活学活用,不一定只有买房才是唯一的道路。

4、国情不同,在中国要买房吗?

作者指的买房是以投资为目标,大多数人买房是自住的,那可以考虑买房,不要把自住的刚需和投资混淆,但必须要弄清的是,就算是自住的房子并不是资产,而是负债,他并不能给你带来源源不断的现金流入,而是现金流出,也就是“从你口袋里拿钱”。你必须要想办法增加自己的资产,让“让钱到你口袋里”,例如房子出租。

我曾经认识一个人教科书般地应用了富爸爸的技巧,一般人都无法理解的事情,他自己一开始买了一套房子,后来又有了钱勉强够付首付,再买了一套更小更便宜的房子,但他竟然决定把大一点的房子租掉,带着一家人搬进了这个新买的小房子,短期内降低生活品质,忍受小房子,但他大一点的房子租金更多,所以长期为他带来更多的现金流入,活生生把负债变成了资产。如今已经熬出头,好几套房,财富自由了。

一般人做法是什么?先买一套小房子,有钱了,再换一套大房子,永远都需要还房贷,房子永远都是负债。

5、看这本书可以财富自由吗?

看一本书就想财富自由?想想就知道不可能的吧。

财富自由本身就是困难的,因为起码需要掌握投资或创业其中一项才有可能成功,掌握这两项的前提还是要会计、投资、市场和法律,我个人觉得这本书有用也是因为我专业本身就是会计和投资,另外业余时间会掌握市场营销的技巧,所以最后在投资方面给我带来了很大的收益。

书总归是有局限性的,你只能在书里找到适合你自己的部分,如果一本书没有提供完美的致富方法就算垃圾,那世界上任何一部书都是没用的,因为都没有一个能够喂到你嘴里的致富技巧,大多数都只能提供你一个思路引进门,然后自己再去探索。

或者一本书中有局限,再去阅读其它的书进行弥补,例如富爸爸没有提供如何投资,你就可以看看《聪明的投资者》,如果销售很重要,你就要再拓展看看《影响力》,如果要开一家公司,你就再拓展看看《精益创业》。

你可以在一本书不断地延展,看更多的书,你的片面的知识才会成为一个系统。

6、Robert非常强调创业和投资,赚更多是一个原因,另一个重要的原因就是缴纳更少的税和没有上限,例如你有一天打拼到管理层了,年薪百万,但是税后到手可能才70多万,足足少了30万,而投资和创业创造出100万,到手可能有90万,所以中产阶级是最可怜的,因为他们缴纳的税更多,反而富人资本创造出来的价值并不需要交太多的税。

7、自己将来也会变成负债

为什么要累积资产?资产能够在你没有工作的时候还能给你带来收入。

我们每个人都会老去、生病、意外,自己总有一天也会成为「负债」,因为看病就需要源源不断地现金流出,这个时候我们总不能勉强再去工作,我们必须要用资产带来的现金流入维持我们生存,如果仅仅用存款,万一花完了该怎么办呢?

年轻人看似是个体,但总有一天你会有家庭,有伴侣、孩子和父母,万一有一天是他们生病了,你微弱的收入不一定能够承担,提早累积能够带来现金流的资产,你的人生才会有保障。

8、要么大量读书,要么就别读书

读书最忌就是一知半解,所谓的书呆子也不是书读多了,而是书读太少了或没读懂。

例如,看到富爸爸说房子是负债就决定不买了,却没看到一个前提就是,房子是不是资产取决于他“从你口袋里拿钱还是存钱”,重要的不是资产本身,而是这个资产能够给你带来现金流入还是流出,越高财商的人,越懂得控制现金流。

这本书不是理财的终点,而是起点而已。

9、为什么“富爸爸”无法提供具体操作的致富方法?

富爸爸一书中没有提供具体的致富方法,更多的是观念上的转变。

但他提及了自己的致富方法就是购买房地产和创立企业。

换句话说,他致富的方法就是购买房地产和创立企业。

但是他根本没有办法教你如何去买房地产,因为每个国家的房价和法律都不一样。

也没有办法教你创立企业,因为这要结合你自身擅长的能力和想要销售的产品。

另外,他没有办法举出更多的致富方法,原因是一个人的能力有限,一个人想要仔细去专研某个领域的事情,例如房地产,往往需要付出大量的时间和精力。

他只能告诉你一件事情,那就是必须要在四象限之中进行转换,从雇员和自由职业的身份中转换成投资人和企业家,这才有机会致富。

而创业就是需要我们找到好的项目,这是所有人都面临的巨大难题,一本书肯定是教不了你的。

投资的话涉及太多的方面,例如股票、基金、风投、债券,你又要找到自己想要投资领域的方面,但肯定不是涉及所有的领域,因为这就代表了你不够专业。

像“富爸爸”专门购买小公司股票,而我个人是“巴菲特式”,购买价格合理的好公司。

重点就在于创业和投资的方向,想象空间太大了,并不是一本书就能教会的事情。

但前提就是我们在为别人工作的时候,不要麻木的成为雇员的身份,一辈子只想着打工,而是拓展人生新的可能了,去尝试投资或创业。

如果你是个终身学习的人,你的能力一定会不断地提升,打工肯定是无法满足你的求知欲的,你能力突破到了雇员的身份,你就会试图尝试投资和创业。

当然,你是个不喜欢学习的人,一定不要尝试投资和创业,失败是必然的事情,因为这需要极强的综合能力,并不是像打工一样,掌握一项技能就足够了。

说了这本书这么多好的,来说说这本书有什么不好的地方吧,除了房地产投资在中国不适合。

每一个大神都不是全能的,也会犯错,巴菲特也有错误的投资,富爸爸作者Kiyosaki也曾提出过错误的观点:

1. 他认为黄金是很好的投资,实际上黄金在过去20年来回报率极低。

2.他对指数投资没有兴趣,因为只有10%的回报率,他更喜欢高回报的投资,实际上10%已经是非常不错的回报,指数投资也是很好的投资。(刚好观点和巴菲特背道而驰,我更偏向于巴菲特的观点)

股市上如果能够获得过高的超额回报的下场就是“今天的赢家就是明天的输家”,在Kiysoki追求高回报的同时也面临着巨大的风险,例如公司倒闭带来的倾家荡产。而巴菲特这种务实的态度去投资,40年来的稳定收益,能够让普通人也有更大的概率实现财务自由,更值得普通人去学习。

原文作者:阿猫读书 原文链接:https://www.zhihu.com/question/20528677/answer/817891109

阿里云盘丨富爸爸穷爸爸下载链接:https://www.alipan.com/s/kKsqbUK3xnq

转载请注明:阿鲤U盘 » [阿里云盘]《富爸爸穷爸爸》的作者“破产”了,他的书还值得看吗?